Die Mietkaution ist eine Sicherheitsleistung im Mietverhältnis, die Vermietern Schutz vor Zahlungsausfällen und Sachschäden bietet. Die gängigsten Möglichkeiten, um die Mietkaution zu hinterlegen sind die Mietkautionsversicherung (auch Mietkautionsbürgschaft genannt) und das Mietkautionskonto. Doch welche dieser Kautionslösungen ist die beste Wahl für ein Mietverhältnis? Wir beleuchten ausführlich die Vor- und Nachteile für Mieter und Vermieter, um diese Frage klar zu beantworten.

Das Mietkautionskonto: Der bewährte Klassiker

Eine Mietkaution ist eine finanzielle Absicherung, die zu Beginn eines Mietverhältnisses vom Mieter an den Vermieter gezahlt wird. Ihr Hauptzweck besteht darin, den Vermieter gegen mögliche finanzielle Verluste abzusichern, die entstehen könnten, wenn der Mieter seinen vertraglichen Verpflichtungen nicht nachkommt. Dies kann Fälle umfassen, in denen der Mieter die Miete oder Nebenkosten nicht zahlt, vereinbarte Schönheitsreparaturen nicht durchführt oder Schäden an der Mietwohnung verursacht. Die Höhe der Mietkaution entspricht in der Regel drei Monatsmieten (ohne Neben- und Betriebskosten) und muss im Vertrag festgehalten werden.

Die Mietkautionsversicherung: Die Alternative

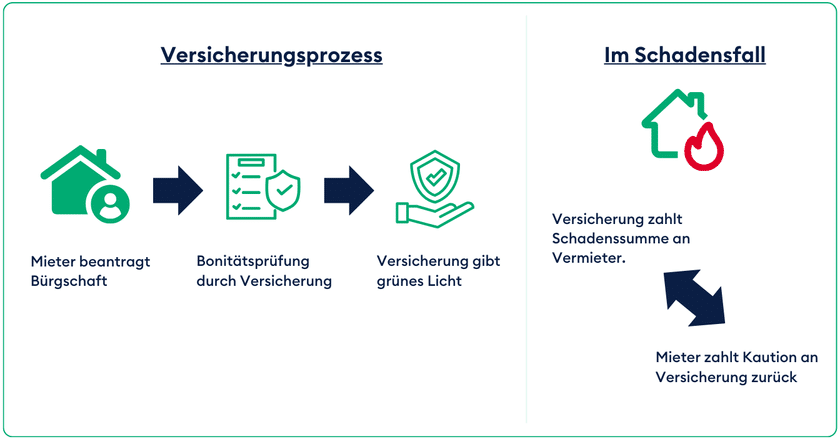

Nach einem Umzug kann die Mietkaution zwar in drei Monatsraten gezahlt werden, doch diese Summe belastet oft das Budget des Mieters erheblich. Eine Alternative ist die Mietkautionsversicherung. Dabei zahlt der Mieter die Kaution nicht direkt an den Vermieter, sondern eine Versicherung bürgt für ihn. Der Vermieter erhält eine Bürgschaftsurkunde und die Versicherung zahlt im Schadensfall die Kaution, fordert den Betrag aber vom Mieter zurück. Mieter sollten wissen, dass die Beiträge zur Mietkautionsversicherung – im Gegensatz zur Barkaution – nicht erstattet werden. Diese Methode schont kurzfristig das Budget, da keine große Summe auf einmal fällig wird.

Der genaue Vergleich: Mietkautionskonto

✅ Vorteile für Vermieter und Mieter

Vermieter

✅ Finanzielle Sicherheit: Das Mietkautionskonto bietet dem Vermieter eine direkte finanzielle Sicherheit. Im Schadensfall kann der Vermieter auf das Konto zugreifen, um ausstehende Zahlungen oder Reparaturkosten zu decken.

✅ Rechtliche Absicherung: Das Mietkautionskonto ist gesetzlich geregelt und bietet dem Vermieter eine klare rechtliche Grundlage. Dadurch wird der Vermieter vor Streitigkeiten geschützt, da die Bedingungen zur Nutzung der Kaution gesetzlich festgelegt sind.

✅ Zinsen: Die auf dem Mietkautionskonto anfallenden Zinsen erhöhen die Sicherheit des Vermieters, da sie zusammen mit der Kautionssumme im Schadensfall zur Verfügung stehen. Die Zinsen kommen allerdings dem Mieter zugute, was für den Vermieter eine neutrale Position darstellt.

✅ Kein Drittanbieter-Risiko: Im Gegensatz zu einer Mietkautionsversicherung, bei der eine Versicherungsgesellschaft involviert ist, hat der Vermieter beim Mietkautionskonto direkten Zugriff auf die Kaution ohne Umwege über Dritte.

✅ Einfaches Handling bei Vertragsende: Am Ende des Mietverhältnisses kann der Vermieter nach Abzug eventueller Forderungen die restliche Kaution unkompliziert an den Mieter zurückzahlen.

Mieter

✅ Finanzielle Sicherheit: Die Kaution auf einem Mietkautionskonto ist sicher verwahrt. Der Mieter hat die Gewissheit, dass seine Kaution nicht für andere Zwecke verwendet wird und ihm nach Ende des Mietverhältnisses, abzüglich eventueller Forderungen, zurückerstattet wird.

✅ Zinsen: Im Gegensatz zu anderen Formen der Kautionsstellung (z. B. Mietkautionsversicherung) erwirtschaftet die Kaution auf einem Mietkautionskonto Zinsen, die dem Mieter zustehen und bei der Rückzahlung der Kaution ausgezahlt werden.

✅ Rechtlicher Schutz: Die Verwendung eines Mietkautionskontos ist gesetzlich klar geregelt. Das schützt den Mieter vor unrechtmäßigen Abzügen und sichert ihm die faire Rückzahlung der Kaution zu.

✅ Flexibilität: Ein Mietkautionskonto kann oft in mehreren Raten aufgebaut werden, was dem Mieter finanzielle Flexibilität beim Einzug bietet.

✅ Vermeidung von Versicherungsgebühren: Im Gegensatz zur Mietkautionsversicherung, bei der regelmäßig Gebühren anfallen, verursacht ein Mietkautionskonto keine zusätzlichen Kosten außer eventuellen Kontoführungsgebühren, die meist sehr gering sind.

Der genaue Vergleich: Mietkautionskonto

❌ Nachteile für Vermieter und Mieter

Vermieter

❌ Verwaltungsaufwand: Das Einrichten und Verwalten eines Mietkautionskontos bringt einen gewissen administrativen Aufwand mit sich. Der Vermieter muss das Konto eröffnen, die Kaution korrekt verbuchen und während des Mietverhältnisses die Zinsen verwalten. Diese Aufgaben können zeitaufwendig sein, insbesondere bei mehreren Mietobjekten.

❌ Verzögerte Verfügbarkeit der Kaution: Im Schadensfall kann es einige Zeit dauern, bis der Vermieter Zugriff auf die Kaution erhält, da er möglicherweise nachweisen muss, dass die Forderungen gerechtfertigt sind. Dieser Prozess kann die sofortige Deckung von Schäden verzögern.

❌ Verpflichtung zur Rückzahlung: Der Vermieter ist gesetzlich verpflichtet, die Kaution inklusive Zinsen nach Beendigung des Mietverhältnisses zurückzuzahlen, abzüglich berechtigter Forderungen. Dies kann für den Vermieter zu einer Liquiditätsbelastung führen, wenn große Beträge auf einmal zurückgezahlt werden müssen.

❌ Geringe Zinserträge: In Zeiten niedriger Zinsen generiert das Mietkautionskonto nur minimale Zinserträge, was sowohl für den Vermieter als auch für den Mieter wenig attraktiv ist. Dies reduziert den finanziellen Nutzen und erhöht den Verwaltungsaufwand ohne spürbare Vorteile.

Mieter

❌ Hohe Anfangsbelastung: Ein Mietkautionskonto erfordert, dass der Mieter zu Beginn des Mietverhältnisses die gesamte Kautionssumme auf einmal hinterlegt. Dies kann eine erhebliche finanzielle Belastung darstellen, insbesondere für Mieter mit begrenztem Budget oder in angespannten finanziellen Situationen.

❌ Gebundenes Kapital: Die Kaution bleibt während des gesamten Mietverhältnisses auf dem Konto gebunden und steht dem Mieter nicht für andere Ausgaben zur Verfügung. Dies kann insbesondere dann nachteilig sein, wenn der Mieter das Geld für unerwartete Ausgaben benötigt.

❌ Niedrige Zinserträge: Auch für den Mieter sind die Zinserträge auf einem Mietkautionskonto oft sehr gering, was den finanziellen Vorteil, den ein solches Konto bieten könnte, stark einschränkt. Bei geringen Zinsen ist der Ertrag häufig nicht ausreichend, um selbst kleinere Kontoführungsgebühren zu decken.

❌ Verzögerte Rückzahlung: Nach Beendigung des Mietverhältnisses kann es eine Weile dauern, bis der Mieter seine Kaution zurückerhält. Der Vermieter hat das Recht, die Kaution einzubehalten, bis alle ausstehenden Forderungen geklärt sind, was zu einer Verzögerung der Rückzahlung führen kann.

Einige Banken haben Mietkautionskonten entweder komplett abgeschafft oder bieten sie nur noch Bestandskunden an. Vergleichsportale können jedoch dabei helfen, eigenständige Mietkautionsprodukte zu finden.

Der genaue Vergleich: Mietkautionsbürgschaft

✅ Vorteile für Vermieter und Mieter

Vermieter

✅ Sofortige Absicherung: Vermieter erhalten mit einer Mietkautionsbürgschaft sofort eine Bürgschaftsurkunde, die als Sicherheit dient. Diese Urkunde garantiert, dass im Schadensfall die Bürgschaftsgesellschaft die Kaution bis zur vereinbarten Höhe zahlt, was dem Vermieter eine schnelle und unkomplizierte Absicherung bietet.

✅ Kein Verwaltungsaufwand für Kautionskonten: Im Gegensatz zur klassischen Barkaution, bei der der Vermieter ein Mietkautionskonto eröffnen und verwalten muss, entfällt dieser Verwaltungsaufwand bei einer Mietkautionsbürgschaft. Das spart Zeit und Ressourcen.

✅ Schnelle Schadensregulierung: Im Schadensfall kann der Vermieter direkt bei der Bürgschaftsgesellschaft Ansprüche geltend machen. Die Gesellschaft prüft die Forderungen und zahlt bei berechtigtem Anspruch schnell aus, ohne dass der Vermieter lange auf die Freigabe eines Kautionskontos warten muss.

✅ Geringeres Risiko bei Zahlungsausfällen: Da die Bürgschaftsgesellschaft für den Mieter bürgt, ist der Vermieter auch bei finanziellen Engpässen des Mieters abgesichert. Das Risiko eines Zahlungsausfalls wird dadurch erheblich minimiert.

Mieter

✅ Geringe Anfangsbelastung: Anstatt die gesamte Kaution in bar zu hinterlegen, zahlt der Mieter bei einer Mietkautionsbürgschaft nur eine vergleichsweise geringe jährliche oder monatliche Prämie. Dies schont das Budget, da das Geld für andere wichtige Ausgaben wie Umzugskosten oder neue Möbel verwendet werden kann.

✅ Erhalt der Liquidität: Da der Mieter die Kaution nicht in bar hinterlegen muss, bleibt sein Geld flüssig und kann für unvorhergesehene Ausgaben oder Investitionen genutzt werden. Dies ist besonders vorteilhaft für Mieter, die keine großen Ersparnisse haben.

✅ Einfache und schnelle Abwicklung: Der Abschluss einer Mietkautionsbürgschaft ist in der Regel unkompliziert und schnell online möglich. Der Mieter erhält die Bürgschaftsurkunde, die er dem Vermieter vorlegt, ohne langwierige Bankprozesse durchlaufen zu müssen.

✅ Flexibilität bei Mietwechsel: Bei einem Umzug in eine neue Wohnung kann der Mieter die Mietkautionsbürgschaft oft einfach auf das neue Mietverhältnis übertragen oder eine neue Bürgschaft abschließen, ohne erneut eine große Summe aufbringen zu müssen.

Der genaue Vergleich: Mietkautionsbürgschaft

❌ Nachteile für Vermieter und Mieter

Vermieter

❌ Komplexere Schadensregulierung: Im Schadensfall muss der Vermieter seine Ansprüche bei der Bürgschaftsgesellschaft geltend machen, anstatt direkt auf eine hinterlegte Barkaution zuzugreifen. Dieser Prozess kann zeitaufwendig sein und erfordert zusätzliche Schritte, wie das Einreichen von Beweisen und die Abwicklung mit der Versicherung. Dadurch kann sich die Schadensregulierung verzögern.

❌ Abhängigkeit von der Bürgschaftsgesellschaft: Vermieter sind auf die Zuverlässigkeit und Bearbeitungsgeschwindigkeit der Bürgschaftsgesellschaft angewiesen. Sollte es zu Verzögerungen oder Problemen bei der Auszahlung kommen, kann dies zu finanziellen Engpässen führen. Im Gegensatz zur Barkaution, auf die der Vermieter direkten Zugriff hat, ist er bei der Bürgschaft auf einen Dritten angewiesen.

❌ Eingeschränkte Akzeptanz: Nicht alle Vermieter akzeptieren eine Mietkautionsbürgschaft, da sie die direkte Kontrolle über die Kaution verlieren. Einige Vermieter bevorzugen die traditionelle Barkaution, da diese sofort verfügbar ist und keine zusätzlichen Formalitäten oder Abhängigkeiten von Dritten erfordert.

❌ Unsicherheiten bei der Bonität des Mieters: Obwohl eine Bürgschaftsgesellschaft für den Mieter bürgt, kann die Bonität des Mieters für den Vermieter trotzdem eine Rolle spielen. Vermieter könnten Bedenken haben, wenn der Mieter nicht in der Lage ist, eine Barkaution zu hinterlegen, und daher auf eine Bürgschaft angewiesen ist.

Mieter

❌ Höhere Gesamtkosten: Während eine Mietkautionsbürgschaft kurzfristig das Budget des Mieters schont, können die regelmäßigen Prämienzahlungen auf lange Sicht teurer werden als die einmalige Hinterlegung einer Barkaution. Da die Prämien in der Regel nicht zurückerstattet werden, können diese Kosten im Laufe der Zeit die ursprüngliche Kautionssumme übersteigen.

❌ Keine Rückerstattung der Prämien: Im Gegensatz zur Barkaution, die am Ende des Mietverhältnisses zurückgezahlt wird, sind die Prämienzahlungen für die Mietkautionsbürgschaft verlorene Ausgaben. Auch wenn der Mieter die Wohnung in einwandfreiem Zustand hinterlässt, erhält er die gezahlten Prämien nicht zurück.

❌ Bonitätsprüfung: Um eine Mietkautionsbürgschaft abzuschließen, wird in der Regel eine Bonitätsprüfung des Mieters durchgeführt. Mieter mit schlechter Bonität könnten Schwierigkeiten haben, eine Bürgschaft zu erhalten, oder müssen höhere Prämien zahlen, was die finanzielle Belastung erhöht.

❌ Abhängigkeit von der Bürgschaftsgesellschaft: Der Mieter ist darauf angewiesen, dass die Bürgschaftsgesellschaft ihre Leistungen im Schadensfall ordnungsgemäß erbringt. Sollte es zu Streitigkeiten oder Verzögerungen kommen, kann dies für den Mieter zu zusätzlichen Problemen führen.

❌ Eingeschränkte Wahlmöglichkeiten: Nicht alle Vermieter akzeptieren eine Mietkautionsbürgschaft. Mieter, die auf diese Option angewiesen sind, könnten Schwierigkeiten haben, eine passende Wohnung zu finden, insbesondere wenn der Vermieter auf einer Barkaution besteht.

Wir möchten deine Meinung zur Mietkaution erfahren!

Welche Erfahrungen hast du als Vermieter oder Mieter mit Mietkautionslösungen gemacht? Nimm dir kurz Zeit für unsere Umfrage – wir sind gespannt auf deine Antworten. Vielen Dank!

PS. Wir bedanken uns mit einem Gratismonat Vermieter+ für deine Teilnahme! 😊

Unsere Empfehlung für Vermieter: Welche Kautionsform ist die bessere Wahl für mich?

Bei der Wahl zwischen einem Mietkautionskonto und einer Mietkautionsbürgschaft sollten Vermieter die Vorteile und Nachteile beider Optionen sorgfältig abwägen. Das Mietkautionskonto bietet klare Vorteile: Vermieter haben direkten Zugriff auf die Kaution im Schadensfall, ohne Verzögerungen oder zusätzlichen bürokratischen Aufwand. Diese direkte Verfügbarkeit erhöht die finanzielle Sicherheit und erleichtert die Schadensregulierung erheblich. Zudem sorgt die klare gesetzliche Regelung für rechtliche Sicherheit und Transparenz.

Die Mietkautionsbürgschaft hingegen kann komplizierter sein, da sie vom Vermieter verlangt, Ansprüche bei einer Bürgschaftsgesellschaft geltend zu machen. Dies kann zeitaufwendig sein und ist oft mit Unsicherheiten verbunden, da die Auszahlung von der Zuverlässigkeit der Bürgschaftsgesellschaft abhängt. Auch das Bonitätsrisiko des Mieters spielt eine Rolle, da Vermieter möglicherweise Bedenken haben, wenn ein Mieter auf eine Bürgschaft angewiesen ist.

Insgesamt bietet das Mietkautionskonto mehr Sicherheit und Kontrolle für den Vermieter, was es in den meisten Fällen zur besseren Wahl macht.

ab 4,99 €/Monat

Alle Services sind wie gewohnt zugänglich und nutzbar – nur eben kostenlos und für alle!

- Kostenloses Mietkautionskonto

- Mietverträge mit digitaler Unterschrift oder PDF

- Einfache Vorbereitung der Nebenkostenabrechnung

- Übergabeprotokolle mit Bildern und Text

- Zahlreiche Vorlagen und Musterbriefe

- Anlage V für die Steuererklärung vorbereiten

- Und vieles mehr …